マイホームは欲しいけど、

上記のような理由で諦めたり

立ち止まっている方は多いです。

下で紹介しますが、

リアリゼに相談された多くの方が

マイホームの夢を叶えています。

勤続年数が足りなくて

銀行に住宅ローンを断られたり、

収入が少なく預貯金がないため

頭金が用意出来なかったけど、

リアリゼに相談することで

住宅ローンに通った方ばかりです。

あなたが今すぐに

住宅ローンを借りることが

出来るのか?

借りられるとしたら

いくら借りられるのか、

リアリゼで一度調べてみませんか?

銀行で住宅ローンを断られる理由は

以下のようなものがあります。

銀行では、

住宅ローン事前審査の際に、

ということを見ます。

つまり、

信用と返済能力を審査する

ということですね。

本審査では上記に加えて

を見ていきます。

しかし、銀行の住宅ローンでは、

勤続年数が短い場合は事前審査を

断られることもあるんです。

事前審査を受けられたとしても、

正社員ではないことを理由に

落とされてしまうことも。

上記のような理由で

他社の住宅ローンで落ちたとしても、

リアリゼで

マイホームの夢を叶えた方が

たくさんいらっしゃいます。

その理由は・・・

勤続年数が短いことを理由に

銀行で住宅ローン審査を

断られてしまったり、

審査に通らなかったりする例が

増えています。

金融機関はあなたの年収を

会社から出る

「源泉徴収票」

で確認するんです。

就職(転職)したばかりの場合は

まだ会社からの源泉徴収票が

出ていないので審査が出来ません。

また、銀行の多くは、

住宅ローン審査申込者が

給与所得者の場合に、

勤続年数2年以上

という規定があります。

その規定を

1ヶ月でも満たしていないと

受付をしないというところが大半。

勤続年数は

かなり重要なポイントなんです。

勤続年数が長いと

途中で収入が途絶えて返済が

滞るリスクが低く、

短いとリスクが高い

と判断するためですね。

リアリゼなら

働き始めて1ヶ月でも大丈夫です。

あなたの給与明細をもとに

年収を計算し、

きちんと住宅ローン審査を

受けられるように対策できます。

最適な金融機関も

適宜チョイスしますので、

審査に通る可能性が十分あります。

他社で住宅ローン審査を

受けられなかった場合でも

「もうだめだ」

と思わずに

リアリゼにご相談ください。

また、

相談せずに、まずは自分で

住宅ローンを借りられるか

調べたい方は、

下記ボタンから

「住宅ローン事前審査申込書」

をご請求していただければ

書類を郵送でお届け致します。

書き方が分からない場合は

お電話またはメールで

ご連絡頂ければ回答しますので

ご安心ください。

銀行の住宅ローン事前審査では、

あなたの信用と返済能力を見る

とお伝えしました。

一般の銀行では、

あなたが正社員ではない場合に

住宅ローン審査を断るところも

あります。

契約社員だったり、

派遣社員だったりするケースですね。

パートやアルバイトの場合も

そうです。

契約を更新されなかったり

給与が下がったりした場合に

住宅ローン返済が困難になるから

だと考えられます。

しかし、リアリゼは

契約社員や派遣、パート社員でも

大丈夫です。

雇用形態によらず、

正社員と同様に評価可能ですし、

最適な金融機関を状況に応じて

選択し提案しています。

住宅ローン返済に対して

年収が足りない場合でも、

夫婦や親との収入を合算して

計算することも可能です。

リアリゼでは状況に応じて

最適な対応が可能なため、

正社員ではなくても

住宅ローン審査を受けられますし、

十分に通る可能性があります。

自己資金(頭金)がゼロの場合、

住宅会社に建築を断られたり、

銀行に住宅ローン審査を断られたり

することがあります。

ハウスメーカーや工務店など

一般的な住宅会社では、

マイホームの間取りや見積もりを

依頼する際に、頭金を要求します。

また、契約金として

住宅ローンが降りる前に

現金で一定割合の入金が必要

なことも。

こうした頭金は

支払い金額の一部に充当されますが、

住宅ローンが降りてくるまでは

持ち出しとなるため、

かなりの額の現金が必要なんです。

そのため、

あなたの手持ちの現金が

少ないかゼロの場合、

住宅会社に建築を断られることも

あります。

家を建てる際には、

家(建物)の建築費用や土地の代金

以外にも、

などの「諸費用」がかかります。

諸費用は

200万円〜300万円程度かかる

ことが多いです。

一般的には

こうした費用は住宅ローンに

組み込むことが出来ないため、

現金で用意する必要があります。

そのため、

手持ちの現金が足りない場合に

住宅ローン審査を

断られてしまうことがあるんです。

リアリゼでは上記で紹介した

①住宅会社に建築を断られるケース

②銀行に審査を断られるケース

の両方を解決できます。

リアリゼは

頭金や契約金を頂いていないので、

そもそも①の問題は発生しません。

②に関しては、

リアリゼは

諸費用を住宅ローンに

全部含んだ計画が可能です。

このような対応ができる

金融機関の選択や必要書類の

サポートもお任せください。

つまりリアリゼであれば

自己資金(頭金)がゼロでも

住宅ローン審査を受けられますし、

十分に通る可能性があります。

静岡県内には、

諸費用まで含んで

自己資金(頭金)ゼロで

家を建てられる住宅会社は

ほとんどありません。

かなり希少性のある会社

だと言えますね。

年収は

住宅ローンで借りられる上限金額に

大きく影響します。

年収が多ければ

たくさん借りられますが、

低いと借りられる額が下がるんです。

もし上限まで借りた場合でも、

建築費がそれよりも高い場合には

家を建てることは出来ません。

間取りを変更して

家の面積を小さくすれば

建築できるかもしれませんが、

それではマイホームを建てる

意味がなくなってしまいますよね。

リアリゼには間取りや

必要な広さを確保しながらも、

ハウスメーカーや工務店よりも

安い金額で建築している

実績があります。

だからといって、

家の耐震性能や快適性能を低くして

コストを下げるなどということは

ありません。

リアリゼのすべての住宅が、

「フラット35 S(金利Aプラン)」

の基準に適合しています。

フラット35 Sとは

住宅支援機構が提供する

全期間固定金利型住宅ローンで、

がります。

金利Aプランは10年間、

基準金利から0.25%マイナス

されます。

(金利Bプランは5年間)

「たった0.25%?」

と思うかもしれませんが、

35年ローンの当初10年間の

返済額を比べると・・・

3000万円借入の比較

その差、

月々=3,597円

10年間=431,640円

です。

メチャクチャ大きいですよね。

フラット35S 金利Aプラン

を利用するには、

建築基準法の規定よりも

ずっと厳しい基準に適合する

高性能住宅

を建てる必要があるんです。

※詳しくは下で解説します。

つまり、

ハウスメーカーや工務店では

価格が折り合わずに建築を

断られてしまった場合でも、

リアリゼなら

同等以上の性能の家を

より安い金額で建てられる

ということになります。

また、

事前に住宅ローンの上限額

が分かるので、

それに合わせた間取り提案

が可能です。

こうしたことから、

他社で住宅ローン上限額に

建築費が収まらない場合でも、

リアリゼであれば十分に予算内で

満足行く家を建てられる可能性が

高いと言えます。

銀行の住宅ローンでは、

借金があってもその種類や金額

によっては審査に通る事があります。

車のローンや子供の教育ローン等が

ある場合でも、

収入に対する年間の返済額の比率が

一定以内に収まっていれば

問題ありません。

年返済比率オーバーとなる場合には

家の完成後、

住宅ローンが降りるまでに完済

することになります。

クレジットカードのリボ払いや

生活費のためのカードローンの

利用がある場合は、

やや厳しく見られる傾向があります。

では、

消費者金融への借金がある場合

はどうでしょうか?

銀行の住宅ローン審査では、

消費者金融から借金があると

事前審査の段階で非承認となる

可能性が高いです。

ですが、

リアリゼでは

提携している金融機関と連携をし、

個別対応によって対策することが

できます。

たとえば、

あなたが現在の借り入れを

すべて完済した場合に審査が可能か

どうか?

を調べることができるんです。

審査の結果は

必ず通るとは言えませんが、

他の審査項目の状況を見ながら

借金を完済したほうが良いかどうか

の判断

がしやすくなります。

家の価格が高すぎると、

銀行の住宅ローン審査に

落ちる可能性が高いです。

また、

年収に対して

家の価格が高すぎることで、

住宅ローン審査を断られることも。

家の価格は

によって大きく変わります。

リアリゼには、

他社で家の価格が高すぎて

住宅ローン審査に

落ちてしまったけど、

間取りを工夫して性能をアップした

にもかかわらず価格が安くなった

お客様が多数いらっしゃいます。

結果、多くの方が住宅ローン審査に

通っています。

一般的な住宅メーカーや工務店では、

資金計画が良くないため

予算オーバーが起こります。

家づくりにおいて

予算オーバーとならないことは

最も重要なことです。

リアリゼでは、

まずは最適な資金計画を行い

お客様の予算を正確に把握します。

その後、

計画可能な建物を

最適な間取りで提案するんです。

つまり、

目標とする価格を設定してから

計画するため、

予算内に収められるわけです。

結果的に、

住宅ローン審査において

価格が高すぎる

という問題は起きません。

ここではリアリゼにご相談いただき

住宅ローンに通って

無事に新築注文住宅を建てることが

できたお客様の実例を紹介致します。

E様は当初お父様(自営業)と

共有名義で事前審査に

臨みましたが、

事業用融資の額が多く

非承認となってしまいました。

そこでE様本人のみで

再チャレンジして

無事通ったという事例です。

問題は育休明け後

2年未満であったことと、

既存借入(自動車ローン)

が180万円あったことです。

そこをうまくクリアできた

ことがポイントですね。

その後本審査も通過し、

土地購入・建築という段階に。

住宅ローン審査に通る

技術的な面と、

安くて良い土地をE様本人が

探し当てた行動力が

マイホーム計画成功の

大きな要因でした。

Bさんは他社で勤続年数不足

のために住宅ローンが否決

になったことがありました。

家計の収支も大きなポイント

となっていたようです。

しかし、

リアリゼで再チャレンジして

2階建て4LDKのマイホームを

手に入れることができました。

勤続年数が銀行の規定より

1ヶ月でも短いと、

住宅ローン審査を受け付けて

くれない場合があります。

しかし、

審査申し込みできた場合でも

否決になることが多い

というのが現状ですね。

勤続年数不足に関しては

事前の対策が必須です。

ありがとうございました。

Cさんは2013年に他社で

1度住宅ローン審査に

落ちた経験があります。

ローン非承認の理由は

「家計の収支」でした。

収入に対して支出が多い

ということです。

車のローンと

クレジットカードの分割払い

が70万円あったこと

も影響していました。

しかし、

リアリゼで事前に対策して、

2度目の挑戦で

2LDKマイホームを

手に入れることが

できたのでした。

4人家族のDさんは車の

ローンに延滞がありました。

それが理由で

他社の住宅ローン審査に

落ちています。

しかし、

リアリゼに相談し、

事前対策することで

4LDKマイホームを

手に入れることができました。

Eさんは独身の会社員で、

年収が250万円と低く

他社で住宅ローン審査に

落ちてしまいました。

ローン否決理由は

・低収入

・消費者金融からの借り入れ

です。

低収入で既存借入れがあると、

年収に対する年間の

返済額比率が高くなり、

住宅ローン審査に落ちる

可能性が高くなります。

また、

消費者金融から借り入れが

あると事前審査の段階で否決

になることも。

しかし

リアリゼでキチンとした

資金計画をして、金融機関と

連携して対策することで、

Eさんは2LDKマイホームを

建てることができました。

リアリゼの家の特徴は以下の通りです。

リアリゼは

新築の注文住宅を提供している

会社です。

間取りやデザインに関しては

あなたの希望を最大限取り入れて

設計します。

ハウスメーカー等の住宅会社は

予め決められた間取りを選択して

ドアや壁紙の色を選んでいく

注文方法です。

一部の構造上重要ではない壁は

動かせたり外したりできますが、

主要構造部の壁は動かせません。

リアリゼは

基本設計の前に間取りの

打ち合わせを行う完全自由設計

なので、

お客様の満足度が非常に高いです。

また、

間取りの打ち合わせは

住宅ローンの本審査に通った後

に行なうので、

安心してリラックスした状態で

間取りを考えていくことができます。

リアリゼの家は

住宅支金融援機構の固定金利型

住宅ローン

「フラット35 S 金利Aプラン」

の基準をクリアしていると

紹介しました。

「フラット35 S」には

の二種類があります。

リアリゼは

金利Aプランの基準を必ずクリア

するので、

10年間の金利優遇を受けられます。

「金利Aタイプ」の基準を

クリアするには、

通常のフラット35の基準よりも

住宅の性能を高める必要があります。

省エネルギー性アップによって

基準をクリアする場合、

断熱材の密度と厚さ・気密性

を高めなければなりません。

外気温に影響を受けにくい建物に

するということですね。

つまり、

冬は寒くなく、

夏は暑くない家であり、

冷暖房効率が非常に高いんです。

一年をとおして快適で、

なおかつエアコン等の電気代も

安くなります。

また、

金利Aプランの基準を

クリアする別の方法としては、

耐震性能のアップによるクリア

があります。

耐震性能をアップさせるには、

住宅性能表示制度の

「耐震等級2」以上の性能

を確保する必要があるんです。

【耐震等級とは】

リアリゼの家は

全て省令準耐火仕様で作られます。

省令準耐火とは、

木造住宅を建築基準法令で

定められた基準に従って

準耐火建築物と同等の耐火性能

をもたせた建物のことです。

火災に強いということですね。

家の内側を燃えにくい材料で

覆っているため、

仮に家の一部から火が出た場合にも

全体に火が回りにくくなっています。

また、

周囲の建物にも延焼しにくいんです。

火災保険では

省令準耐火住宅の保険料が

安く設定されますので、

資金計画もしやすくなりますね。

![]()

標準仕様とは、

多くの住宅会社で採用されている

建材グレードです。

リアリゼの標準仕様では、

一般的な住宅会社が標準仕様として

使う建材よりもワンランク上のもの

までチョイスできます。

つまり、選択の幅が広いんです。

たとえば、

洗面所の壁を汚れにくい壁紙に

したい場合などでも

プラス料金がかかる事はありません。

また、

家の中に生じる壁の角を

丸く処理するんです。

小さなお子さんがいる場合に

すごく喜ばれています。

大人でも尖った角に足を

ぶつけると痛いですし、

角が丸くなっているというのは

安心感ありますよね。

家を建てられる場所によっては、

新築の家にもゴキブリなどの

不快な虫が出ることがあるんです。

日本の家に出るゴキブリの9割は

玄関から侵入してくる

と言われています。

残りは

基礎コンクリートの通気口から

床下に入って隙間から壁内に侵入

してきたり、

雨水の排水管を登って

ベランダから侵入したり、

排水管から

トラップを超えてきたり・・・

色んなバリエーションがあるんです。

ゴキブリは一度家の中に入ると、

壁の中に巣を作って

次々に繁殖すると言われています。

その数、半年で320匹とも。

意外と知られていませんが、

ゴキブリは壁の中にある

繊維状の断熱材(グラスウール)や、

調湿効果があることで

壁の仕上材として見直されている

漆喰なども食べるようです。

古い家の断熱性能が低いのは、

こういうことなんでしょうか?

怖いですよね。

一度繁殖すると完全駆除は

実質不可能との意見も・・・

リアリゼでは、

不快な虫が侵入しない対策

が出来る他、

もし出てしまっても

長く居座り続けないための対策

ができます。

いずれも設計段階での対応

となるので、

という場合は早い段階で

相談してくださいね。

ハウスメーカー等で

モニター割引というのがあります。

家の完成後、

数ヶ月間に渡って

完成見学会会場として使わせて

あげる代わりに

契約金額を安くしてもらう

というものです。

しかし、

一般的にハウスメーカーは

あらかじめそれを見越した金額設定

をしているので、

実質的にはお得とは言えません。

リアリゼの

期間限定モデルハウスオーナー

になっていただくには、

が必要です。

期間限定モデルハウスオーナーの特典は、

となります。

契約金額からの値引きではなく、

完成後の支払い補助なんです。

最初の金額を値引くよりも、

忘れた頃にもらえるお金

ということで、

非常に喜ばれています。

賃貸アパートに住む人の多くは

「できれば一戸建ての家に住みたい」

と感じていると言われています。

その理由は、

①隣接する部屋間の騒音問題

②収納が少ない

③家賃が・・・

④プライバシーが確保できない

⑤世帯主死亡時のリスク

⑥資産にならない

というのがあります。

特に①〜③は賃貸住宅に住む人の

不満トップ3にも挙げられて

いるそうです。

アパートやマンション等の

集合住宅では、

隣や上下階の部屋と

くっついてますから、

音がダイレクトに伝わります。

賃貸住宅に住む人の実に7割以上が

出来れば一戸建てに住みたい

と思っているそうですが、

その理由の多くがこの

騒音問題なんです。

騒音とは、

特別に大きな音というわけではなく

何気ない生活音のことで、

ある意味仕方ない音なんです。

しかし、

隣や上下階の部屋に

自分の部屋の音が聞こえる心配

がストレスになっているわけですね。

その点、

一戸建てなら同じ建物内にいるのは

家族だけなので、

気にすることがなくなります。

小さなお子さんがいる場合でも

ドタバタしても大丈夫。

夜中でなければ、

ピアノやギターなど楽器の練習も

意外と平気です。

収納が多い賃貸住宅って

少ないですよね。

もし満足行くほど収納の多い物件

があったら、

家賃が凄く高いでしょう。

賃貸の場合は収納に関しては

ある程度諦める他ないです。

注文住宅であれば

希望すれば必要なだけ増やすことが

できます。

しかし、

収納はどれだけ増やしても

生活してみると足りない

と感じる人がほとんどです。

そこで、

階段下のデッドスペースを

収納に利用したり、

小屋裏を階段で上がれる

収納部屋にすることで

解決できます。

予めそうした工夫を設計段階で

取り入れておくことで、

面積を増やすことなく

収納を増やすことが可能

になるんです。

賃貸で騒音問題と収納の少なさを

解決しようとすると、

家賃が高い物件に引っ越す

しかありません。

でも、

優先すべきは家計の収支を

健全にすることですよね。

家計が家賃に圧迫されてしまっては

生活が成り立ちません。

また、

家賃が上がったり2年に一度

更新料が発生したりするケースも。

家賃に関する不満は尽きませんね。

アパートのような賃貸住宅では、

大きな窓の外に幅の狭いベランダが

あってすぐ隣がよその家の窓

だったりすることが多いです。

生活が外から丸見えになってしまう

こともあり、

昼間でもカーテンを閉めて生活

することになってしまうのは

嫌ですよね。

また、

共用の廊下に面してトイレやお風呂

がある場合が多く、

入浴や用を足しているのが

丸わかりです。

気になりだしたら

キリがないですよね。

プライバシーに関して弱い

というのがアパート等の賃貸住宅の

大きなデメリットです。

一方、

注文住宅では南側の大きな窓の外に

小さくても庭を設けたり、

植栽を植えるなどして

プライバシーを確保できます。

共用の廊下も無いですから、

至近距離で入浴中なのを

確認されることもありません。

アパートのような賃貸住宅に

住んでいると、

万が一ご主人が亡くなった場合には

残された家族が家賃を支払っていく

必要が出てきます。

子育て中の方の場合は

職場や保育園を探したり、

より安い物件への引っ越しなどを

短い時間に同時に行わなければ

なりません。

注文住宅の場合は

住宅ローンに付随する

団体信用生命保険によって、

債務者が死亡した場合には

以後の返済がなくなります。

その時点で生活は確保されるので、

家族にとって安心この上ないですね。

賃貸住宅では

毎月払った家賃は

大家さんのものになり、

入居者の資産にはなりません。

月額6万円の家賃を

35年間払った場合、

合計で2520万円になります。

ちょっと笑えない数字ですよね。

住宅ローンを組んで

家を建てた場合、

金利があるので

トータルの支払額は高くなる

可能性がありますが、

家は自分の資産として残ります。

もし

老後の資金を貯められなかった

としても、

リバースモーゲージによって

年金プラスアルファを

捻出することが可能となります。

リバースモーゲージとは、

直訳すると「逆住宅ローン」

という意味です。

違いは以下の通り。

居住者全員が高齢者で、

世帯全員が死亡時には

金融機関等が引き取る(売却)

という条件がありますが、

老夫婦の二人暮らしの場合には

非常に有効です。

つまり、

生きている間は自宅に住みながら

生活資金等の給付が受けられる

ということですね。

所有者が一定の年齢を超えた場合に

利用できます。

このように、

注文住宅(持ち家)は資産になる

だけでなく、

老後の生活資金にも使えるんです。

もし海外移住を考えているなら、

売却して移住資金にすることも可能。

その時、

住宅ローンを完済していなくても、

残債を相殺した余りを

移住資金にできます。

賃貸アパートに住み続けていたら

こういったことができないわけです。

今の家賃がどのくらいかは

人によって違います。

家賃に加えて、

光熱費や税金などを含め、

月々と年間のトータルの固定費を

出してみましょう。

例として

以下のような表を作りました。

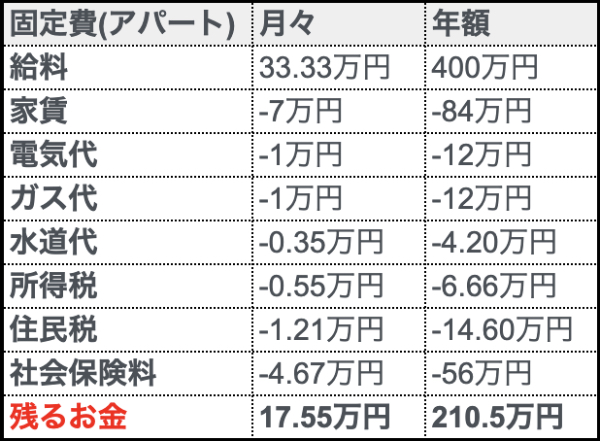

↓賃貸アパート(家賃7万円)の場合

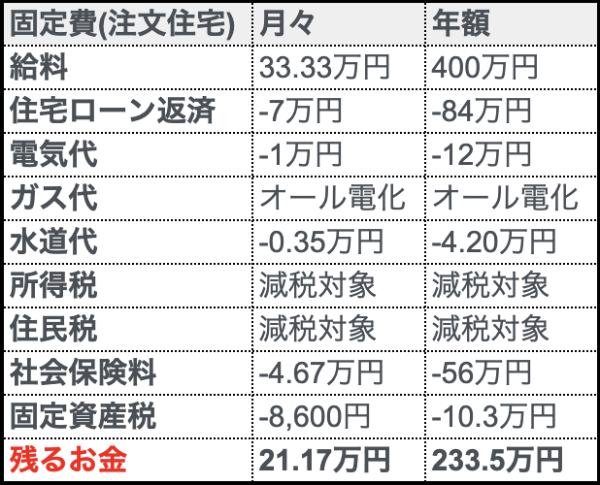

↓注文住宅(月々返済7万円・オール電化・土地込み)の場合

上の表を2つ比べてみると

分かるのですが、

注文住宅の場合、

住宅ローン減税で所得税と住民税が

帰ってきます。

所得税と住民税が

丸々浮いてくるんです。

さらに、

ガス代がかかっていないのが

分かります。

これはオール電化仕様の家を

建てたためですね。

残るお金がかなり違ってきます。

静岡県にすでいる人で、

年収400万円でアパート住まいと

家を建てる場合では、

家を建てる方が23万円も

年間で残るお金が多いんですね。

税金とガス代がかからないことを

考えた場合、

月々返済額はもう少し上げても

良さそうです。

今の家賃と同等くらいの返済額で

計画することで、

貯蓄や教育費に回す

など別の運用ができます。

これで10年間過ごした場合、

手元に残るお金の差額は

230万円になりますから

大きいですよね。

以上のことから、

金利の低い今のうちに

注文住宅を建てることが

の全てにおいて非常に有利になる

ことが分かりました。

もしあなたが住宅ローン審査等、

家づくりに対して

不安を感じているようでしたら、

リアリゼに相談頂ければ力になります。

お気軽にお問い合わせください。