家を建てる際に利用する住宅ローン。

今後金利が上がるのか変わらないのか、気になりますよね。

この記事では、住宅ローンの過去の金利がどのように推移してきたのかをグラフで確認できます。

変動金利とフラット35(固定金利)の両方を重ねて比較できるようにしました。

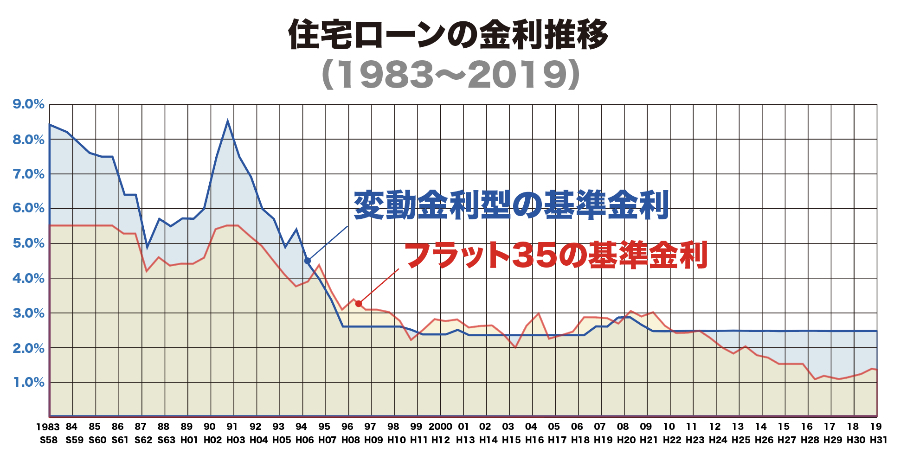

1.住宅ローン金利の推移グラフ

変動基準金利とフラット35基準金利の推移を重ねたものをご用意しました。

変動とフラット35の金利推移グラフ

【参考】

・http://www.housedepot-p.co.jp/

・https://www.flat35.com/

・https://diamond.jp/zai

変動金利とフラット35、それぞれの金利推移について細かく見ていきましょう。

2.変動金利の推移

グラフの青いラインは、変動金利型住宅ローンの基準金利です。

基準金利は各銀行の優遇前の金利で、店頭金利とも言われています。

変動の基準金利は、バブル崩壊前は8.5%超でした。

1992年のバブル崩壊後は、転がる石のように下落したんです。

このころに変動金利で住宅ローンを組んだ方は、どんどん返済額が減って当初の想定より早く返済を終えた人も多かったようです。

変動金利の下降は平成7年頃まで続き、その後は3%付近で推移しています。

今後の金利推移の予測方法は↓こちらの記事が参考になります。

※近日アップ予定

上図のグラフは基準金利を表示しています。

銀行では変動金利の説明の際、このグラフの金利よりも遥かに低い金利を提示するはずです。

一般的に、銀行は期間限定の優遇金利を提示します。

しかし、それは初年度のみのキャンペーン金利(営業金利)であることがほとんどです。

あくまで基準金利はグラフの通りですので、変動を検討する場合は優遇期間がどのくらいかを確認するようにしましょう。

優遇期間が終了するとともに金利が高くなるので、十分注意してください、

3.フラット35の金利推移

フラット35は2003年度までは「住宅金融公庫」と呼ばれていました。

住宅金融公庫は財務省と国交省(旧建設省)が所管していた特殊法人で、個人向け全期間固定の住宅ローンを提供してきたんです。

上に掲載したグラフで分かるように、バブル崩壊前には5.5%という今では考えられない様な高金利でした。

しかし、当時の変動金利と比べるとそれでも低かったんです。

バブルの崩壊とともに住宅ローン金利は急激に下がっていきます。

2000年頃には金利の下降も落ち着き、2.5%~3%くらいで推移していました。

2005年〜2010年頃には、住宅業界では今は底値だから金利が2%を切ることは無いという思い込みが蔓延していました。

ところが、2010年代に入ると、金利は更に下落していきます。

2013年9月に2%を切って、ついに1%台に突入しました。

それから一度も2%以上になることはなく、2016年7月には1%を割り込むことに。

その後1%ちょっとで推移し、現在に至ります。

低空飛行を続けていた住宅ローン金利は2018年末に上昇の兆しを見せました。

2018年7月に1.34%だったフラット35の基準金利は、8月に1.39%、9月に1.41%に上昇。

10月には1.45%に上がったんです。

11月は同率でしたが、今後は上がっていくのではないか?と予想されました。

ところが、2019年1月には1.33%と大幅に下落!

2月には1.31%とさらに下降しました。

さらにさらに下降は進み、

3月=1.27%

4月=1.27%

5月=1.29%

6月=1.27%

7月=1.18%

8月=1.17%

9月=1.11%

と推移。

消費税が10%に上がって注目された10月は、前月から据え置きの1.11%でした。

11月は久しぶりの引き上げとなり1.17%。

12月も上昇して1.21%ということで、2019年は最後にちょっと上昇して締めくくっています。

注目の2020年1月は1.27%と大幅にアップしました。

翌2月は1.28%と微増。

このまま上がり続けるかと思われましたが3月には1.24%と久々の下降となっています。

今後の動向に注目ですね。

*ここで紹介している金利は、フラット35Sで返済期間21年間以上の90%以下融資の場合の最低金利です。

以上、今回は住宅ローンの金利推移をグラフで確認しました。

過去のデータを見ることで、今がどんな状況なのかをある程度客観視できます。

今後もグラフや記事の内容を更新していきますので、時々この記事を覗いてみてください。

最後まで見ていただきありがとうございました。

次の記事もお楽しみに。