消費税が2019年10月1日からそれまでの8%から10%に増税されます。

それに伴い、住宅を取得する消費者の支援を目的として様々な措置がおこなわれているんです。

住宅の消費税増税の経過措置とは|増税後の引き渡しは損なのか徹底調査!

住宅の消費税増税の経過措置とは|増税後の引き渡しは損なのか徹底調査!

この記事では、住宅ローン減税の内容を分かりやすく解説しています。

住宅ローン減税を受けるための条件や控除期間、金額を見て、増税前(8%)と増税後(10%)でどちらがいいのか自分のケースに当てはめて確認してみましょう。

消費税が上る前に急いで契約したはいいけど、よくよく調べたら増税後の方が得だった!なんてことにならないようにしたいですね。

正式には「住宅借入金等特別控除」と言いますが、同じ意味です。

1.住宅ローン減税の条件

住宅ローン控除を受けるには、以下のような条件があります。

順番に見ていきましょう。

①住宅ローン控除を受ける人が自ら住むこと

住宅ローン控除を受ける場合、実際にそこに住んでいる必要があります。

フラット35の親子リレーローンの場合、親がその家に住む必要はありません。

しかし、住宅ローン控除を受ける場合には住んでないとだめなんですね。

このあたり、要注意です。

親子リレーローンを組む際、親が一緒にすまない場合は、親の持ち分をわずかにして最大限控除されるようにしましょう。

②家の完成から6ヶ月以内に入居すること

家が完成したら、通常はすぐに住み始めるので問題ないのですが、諸事情で6ヶ月を超えて入居できない期間があると、住宅ローン控除を受けることができません。

ただし、単身赴任の場合で、他の家族がその家に完成後6ヶ月以内にその家に住む場合に限って特別に住宅ローン控除を受けられます。

詳しくは以下のリンクをご参照ください。

③住宅ローン控除を受ける年の12月31日以降まで居住すること

上の②に関連しますが、住宅ローン控除を受けるには、完成から6ヶ月以内に入居し、そのまま年末まで住み続ける必要があります。

また、家の完成が9月1日だった場合、翌年の2月末までに入居できれば住宅ローン控除を受けられますが、年をまたいだ場合は翌年分の確定申告で住宅ローン控除を受けることになります。

例えば2019年9月1日に家が完成したけど、入居したのが2020年の1月10日だった場合には、2019年分の確定申告ではなく、2020年分の確定申告を受けるんです。

つまり、実際に確定申告会場に行くのは、2021年2月〜3月15日頃になります。

④住宅ローンの返済期間が10年以上であること

住宅ローン控除を受けるには、利用する住宅ローンの借入期間が10年以上である必要があります。

借入期間15年の住宅ローンを契約し、繰り上げ返済をおこなった結果トータルの借入期間が9年となった場合は、10年目は住宅ローン控除を受けることはできません。

また、借入期間15年で契約して、5年目に繰り上げ返済した結果、残りの借入期間が8年になった場合には10年目まで住宅ローン控除を受けられます。

繰り上げ返済をおこなう場合には、計画的にするようにしましょう。

⑤住宅ローンの適用金利が0.2%以上であること

2019年3月現在の住宅ローン金利は、優遇のある住宅ローン金利の最安は住信SBIネット銀行の0.447%です。

また、固定金利型住宅ローン「フラット35」の基準金利は1.27%(21年以上借入の場合)となっているため金融機関から普通に住宅ローンを借りる場合には問題ありません。

例えば勤務先の企業から超低金利の0.1%などで融資を受けて家を建てたようなケースでは、住宅ローン控除を受けることはできないので注意が必要ですね。

⑥住宅の延べ面積が50㎡(15.09坪)以上であること

住宅ローン控除を受けるには、家の述べ面積が最低限50㎡ある必要があります。

延べ面積とは、2階建ての家なら1階と2階の面積を合計した面積です。

坪数で言うと15.095坪になります。

約15坪というとかなり小さいですから、注文住宅であればまず問題ありません。

新築マンションの場合には要注意です。

マンションの場合には専有面積(登記簿上の面積)がベースになります。

専有面積は、壁の内法線が基準になりますから、物件チラシ等に掲載されている床面積よりも小さくなるんです。

通常は建物の壁の中心線を基準に面積を表示していますから、壁の厚みが150mmの場合、住宅ローン控除の基準となる専有面積は7.5cm内側の線で面積を算定する必要があります。

例えば、壁芯を基準とした面積が5m×10.4mで52㎡の部屋の場合、

専有面積は49.7125㎡となり適用外となってしまう可能性があるんです。

50㎡ギリギリの部屋を検討している場合、専有面積が何㎡になるかを不動産屋さんに確認するようにしましょう。

⑦建物の延べ面積の1/2以上が居住用であること

住宅ローン控除を受けるには、事務所や店舗併用住宅の場合、居住用の部分の面積が延べ面積の50%位上である必要があります。

自営業の方や、副業で事務所をやっている方などは要注意ですね。

併用住宅の建築を検討される場合は、住宅会社や設計事務所のと打ち合わせの際に、きちんと住宅ローン控除を受けられる家になるよう相談しましょう。

⑧その年の所得金額が3000万円以下であること

国税庁が発表したデータによると、日本のサラリーマンで最も多いのは年収400万円台の人です。

年収1000万円以上ある人は全体の1.5%程度だと言われていますから、ほとんどの人には関係ない条件となります。

しかし、自営業者の方は時には大きく稼ぐ時があり、年間の所得が3000万円となる場合もあります。

3000万円以上所得があった年に関しては、住宅ローン控除を受けることができないので注意しておきましょう。

ただ、頑張れば3500万円くらい稼げるのに、セーブして29950万円に抑えるようなことはする必要ありませんね。

住宅ローン控除を最大限受けられたとしても、年間最大50万円です(認定住宅の場合)。

稼げる人は目一杯稼いで下さい。

因みに、「すまい給付金」をもらえる人は、年収あるいは年間の所得が775万円以下の人になり、675万円以上ある場合の給付額は10万円です。

⑨入居の前後2年間に税金の優遇を受けていないこと

建築あるいは購入した家に入居する2年前以降に、他の税金の優遇を受けている場合は住宅ローン控除を受けることができません。

これは、初めて家を建てる(買う)場合は問題ありません。

以前に不動産を持っていて、過去2年以内に売却したことがある場合には要注意です。

不動産を売却した場合、不動産所得税がかかるんですが、その際に売却時の3000万円特別控除というものが受けられます。

売れた金額から3000万円を引くことができるんです。

この特別控除を過去2年以内に受けていると、住宅ローン控除の適用外になってしまいます。

また、不動産を売ったときには、10年超保有の軽減税率など様々な特例がありますので、何かしらの優遇を受けている可能性が高いです。

家が完成する予定日の過去2年以内に家や土地などを売ったことがある場合には、注意して下さい。

⑩建物が築年数条件や耐震基準を満たしていること

住宅ローン控除を受けるには、住宅ローンを利用して購入する家が築年数の条件や耐震基準に適合している必要があります。

新築住宅を建てる場合やマンションを購入する場合には問題ありませんが、注意が必要なのは中古住宅や中古マンションを購入する場合ですね。

(1)築年数の条件

築年数には以下の基準があります。

- 耐火建築物

=25年以内に建築されたもの - 耐火建築物以外の建築物

=20年以内に建築されたもの

耐火建築物とは、主要構造部や開口部等に一定の基準がありますので、購入する家が耐火建築物かどうか、築年数が何年かを不動産屋さんに確認しておきましょう。

(2)耐震基準

購入する家やマンションが上記築年数の条件をオーバーしている場合は、新耐震基準に適合している必要があります。

新耐震基準は、1981年 (昭和56年)6月1日に施行されました。

そのため、その日以降に建築確認申請を提出した建物であれば基本的にはOKです。

しかし、当時の建築確認申請書などが紛失しているケースが多く正確な築年数が分からない場合があるので注意しましょう。

できるだけ新しい建物を購入するようにしたいですね。

⑪身内から購入したものでないこと

住宅ローン控除では、両親や兄弟、祖父母等から住宅ローンを組んで購入したものは対象外となります。

ちなみに、親族が経営する住宅会社で建築するのはOKです。

2.住宅ローン減税で控除される金額は?

住宅ローン控除で所得税から控除される金額は以下の通りです。

- 最大400万円(認定住宅は500万円)

- 毎年ローン残高の1%

最大400万円というのは、住宅ローン控除を受ける期間に合計で400万円まで控除を受けられるということです。

ということは、年間40万円が最大ということですね。

400万円控除されるのは、10年後の年末残高が4000万円あり、所得税と住民税の合計額を年間40万円以上支払っているケースです。

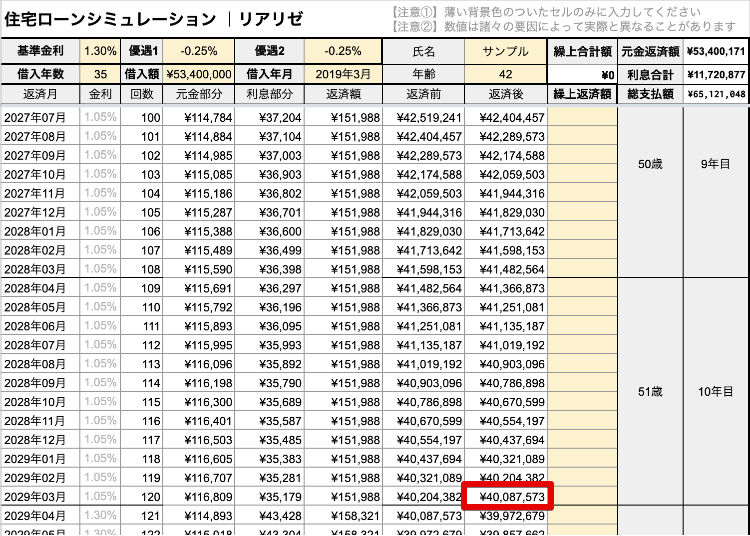

2019年3月現在のフラット35の基準金利で試算してみました。

↓フラット35金利1.3%で35年返済の場合(最大限)

この試算では、借入額が5340万円の場合に、10年後の年末残高が約4000万円となっています。

では、所得税と住民税の合計が年間40万円以上となるのは、年収がいくらの場合でしょうか。

静岡県では、年収550万円〜600万円の場合に所得税と住民税の合計額が年間40万円程度となるようです。

つまり、

- 35年ローン

- 年収600万円以上

- 住宅ローン借入額5340万円以上

の場合には住宅ローン控除を最大限受けることが可能となります。

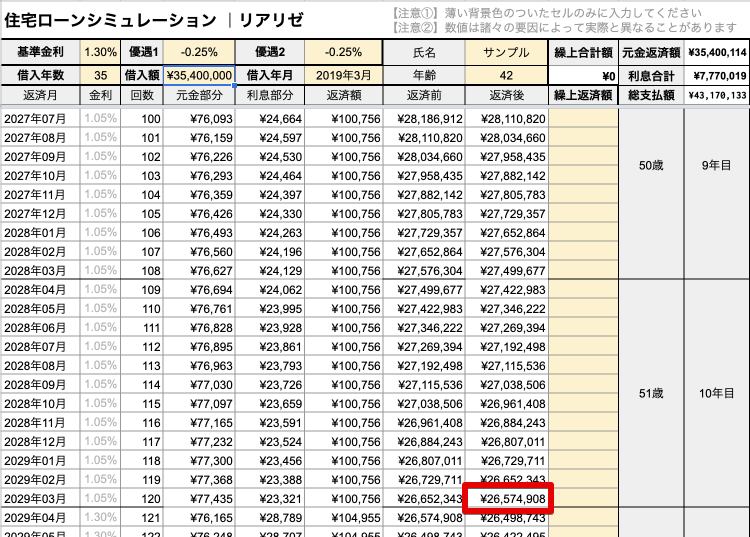

では、もう少し一般的な例を見てみましょう。

この場合、10年目までの年末残高が2650万円以上あると全額控除されるんです。

10年目の年末残高が2650万円となるシミュレーションを見てみましょう。

↓フラット35金利1.3%で35年返済の場合(一般的)

上の表から、10年目の年末残高が2650万円とって所得税と住民税が全額控除されるには、住宅ローン借入額が約3540万円必要だということですね。

3.住宅ローン減税の控除期間|消費税10%適用の場合は13年に延長

住宅ローン控除が受けられる期間は、8%の消費税が適用される住宅の場合には10年間、10%が適用の場合は13年間です。

ただし、10年目まではローン残高の1%が年間の最大控除額ですが、11〜13年目は

- 年末ローン残高の1%

- 建物価格の2%÷3

のうち、小さい方の額となります。

土地と建物の価格バランスや金利の変動にもよりますが、概ね建物価格の2%÷3で調整されます。

特に金利変動の無いフラット35の場合は、ほぼほぼ建物価格の2%÷3で間違いないと考えてよさそうです。

4.新築一戸建てとマンション・中古住宅で消費税10%増税に伴う影響の違いとは?

ここでは、新築の一戸建ての家を建てる場合と、マンションや中古住宅を購入する場合の消費増税による影響を比べてみます。

①新築一戸建ての家を建てる場合

新築住宅を建てる場合に消費税がかかるものは以下の通りです。

- 家の建設費

- 付帯工事費(外構など)

- 土地の仲介手数料(土地を買う場合)

- 不動産登記手数料(移転・表示・保存・設定)

- 金融機関手数料

- 家具家電購入費

- 引越代

これらすべてに消費税がかかります。

消費税が増税されれば、2%分増額となりますね。

それぞれの具体的な金額については、静岡県中部地域の方であればリアリゼに相談できます。

住宅ローン審査に不安を抱えた方が多数来社して、無事に家を建てている実績のある会社ですので、安心して相談してみてください。

②マンションを購入する場合

マンションの場合、一戸建ての家との違いは基本的に完成物件であることです。

そのため、付帯工事費は無いと考えられます。

不動産仲介手数料については、土地建物一体での取引となりますので、マンションの価格×3%+6万円に消費税がかかってくるんです。

土地・建物の合計価格が同じでも、新築住宅を建てるよりも仲介手数料は高くなります。

また、マンションは一戸建ての家に比べて登記が複雑になるため、不動産登記手数料が少し多くなる傾向も。

その他の項目は概ね同じだと考えて下さい。

③中古住宅の場合

中古住宅は、仲介物件の場合は消費税がかからないことが多いです。

売り主が一般個人の場合が多いからですね。

ただし、売り主が不動産業者や建設業者などの場合には建物部分に消費税がかかってきます。

築20年を超えるような古い建物の場合は増税の影響は少ないです。

ですが、耐用年数を考えると、長い住宅ローンを組むのであれば、新しい家を選びたいですね。

その他の諸費用に関しては、新築住宅と同じ程度になります。

—-

ここまで、家を購入する場合の消費税増税の影響について見てきましたが、最後に重要なことを一つ。

家を買うには住宅ローンを利用しますよね。

住宅ローンは借入額に対して金利がかかってきます。

3000万円の借入に対して1.3%の金利で35年返済する場合、金利部分の総額が約735万円になります。

土地が1000万円だとすると、建物価格は税込み2000万円ですね。

では、8%の消費税込みで2000万円の場合、10%になったらいくらになるでしょうか?

答えは約2037万円です。

37万円の差が出るんですね。

ということは、全額ローンにする場合30万円ほど借入額を増やす必要があります。

借入額を3030万円にした場合、35年間のトータルの金利は約743万円です。

どうでしょうか?

35年間の差額、8万円です。

もし頭金で一括で支払うようなものであれば、8万円の差って大きいですが、35年間のトータルですからね。

思ったほど影響ないのかな?という印象ですね。

住宅の消費税増税の経過措置とは|増税後の引き渡しは損なのか徹底調査!

以上、今回は住宅ローン減税の消費税10%増税後の内容をお送りしました。

マイホームの計画をスタートする時期について、いつが良いのか判断する材料にしていただければと思います。

最後まで読んでいただきありがとうございました。

次の記事もお楽しみに。