住宅ローン審査において会社の給料以外にも年収に合算できるお金として、児童手当を提案した際にいくつか質問を受けました。

この記事では児童手当を収入に合算する場合の必要書類や注意点を紹介しています。

1.住宅ローンで児童手当を年収に合算できる金額は?

住宅ローン審査の際に児童手当を年収に合算できます。

児童手当の金額は以下の通り。

- 3歳未満=月々15,000円

- 3歳以上〜小学生=10,000円(3人目以降15,000円)

- 中学生=10,000円

- 所得制限世帯=年令に関係なく5,000円

子供の人数が二人以下の場合は問題ありませんが、3人以上いる場合には注意が必要です。

第3子が生まれても、第1子と第2子は3歳になると支給額が月額10,000円に下がります。

第3子が3歳以上〜小学生の場合、基本的には月々15,000円の支給ですが、第1子が中学を卒業した段階で2人目扱いとなり、月々10,000円の支給額に下がるんです。

親が面倒を見ないとならない、というのが前提の制度のようですね。

3.住宅ローン審査で年収に児童手当を合算するための必要書類は?

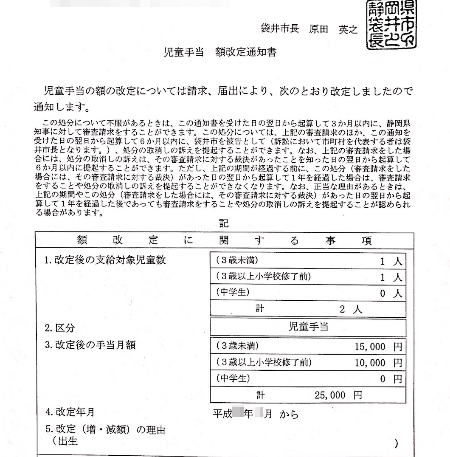

住宅ローン審査の際に年収に児童手当を合算するには、1年間の受給金額が確認できる書類を金融機関に提出する必要があります。

児童手当を受給していることを証明する書類は、支払い通知書等、金額の記載のあるものです。

ハガキや紙等、自治体によって名称や形式が異なります。

静岡県袋井市の場合は「児童手当 額改定通知書」という名前の書類でした。

取得するには認め印が必要です。

住民票を取る必要はありません。

注意点は、申込者本人の名前で出ている資料でなかれば合算できないところです。

役所で発行してもらえますが、事情があって奥様名義での住宅ローン申込になる場合には、あらかじめ奥様名義で給付されている実績が必要ですのでご注意下さい。

3.児童手当の所得制限があっても住宅ローンに合算可能?

児童手当法によると、一定の職以上の世帯は所得制限がかかります。

そのため、所得制限がある世帯では児童手当が支給されないので、住宅ローン審査の際に収入に合算できません。

よく、年収960万円以上あると所得制限がかかると言われますが、実際の計算は年収ではなく「所得額」で行われるようです。

所得額は年収から所得税等を引いた額で、役所で「所得証明(課税証明)」を取得すると確認できます。

所得制限は扶養家族の数などに応じて変動し、その額は以下の通り。

| 扶養親族等の数 | 所得額 |

|---|---|

| 0人 | 622万円 |

| 1人 | 660万円 |

| 2人 | 698万円 |

| 3人 | 736万円 |

| 4人 | 774万円 |

| 5人 | 812万円 |

扶養親族の定義や詳細については、内閣府ホームページの所得制限限度額表を参照すると分かります。

【参考】

>内閣府ホームページ|「所得制限限度額表」検索画面

【参考】

所得制限世帯の特例給付がある場合にも、住宅ローン審査の際の収入に合算できません。

静岡県中部地域を中心に住宅の新築サービスを展開しているリアリゼでは、児童手当を収入に合算するなどの、住宅ローン審査に有利になるための方法をあなたの状況に合わせて提案しています。

県内でもあまり遠方の場合には建築ができない可能性もありますので、一度以下から問合せいただき、確認してみてください。

以上、今回は住宅ローン審査の際にに児童手当を年収に合算する場合の必要書類や児童手当の金額、所得制限がかかる場合について紹介しました。

住宅ローン審査においては収入が多いことが有利になります。

児童手当を受給している場合は予め担当者に相談して合算できるようにしましょう。

最後まで見ていただきありがとうございました。